Abrechnungen & Wirtschaftspläne

Schritt für Schritt zur rechtssicheren Betriebskosten- und Hausgeldabrechnung.

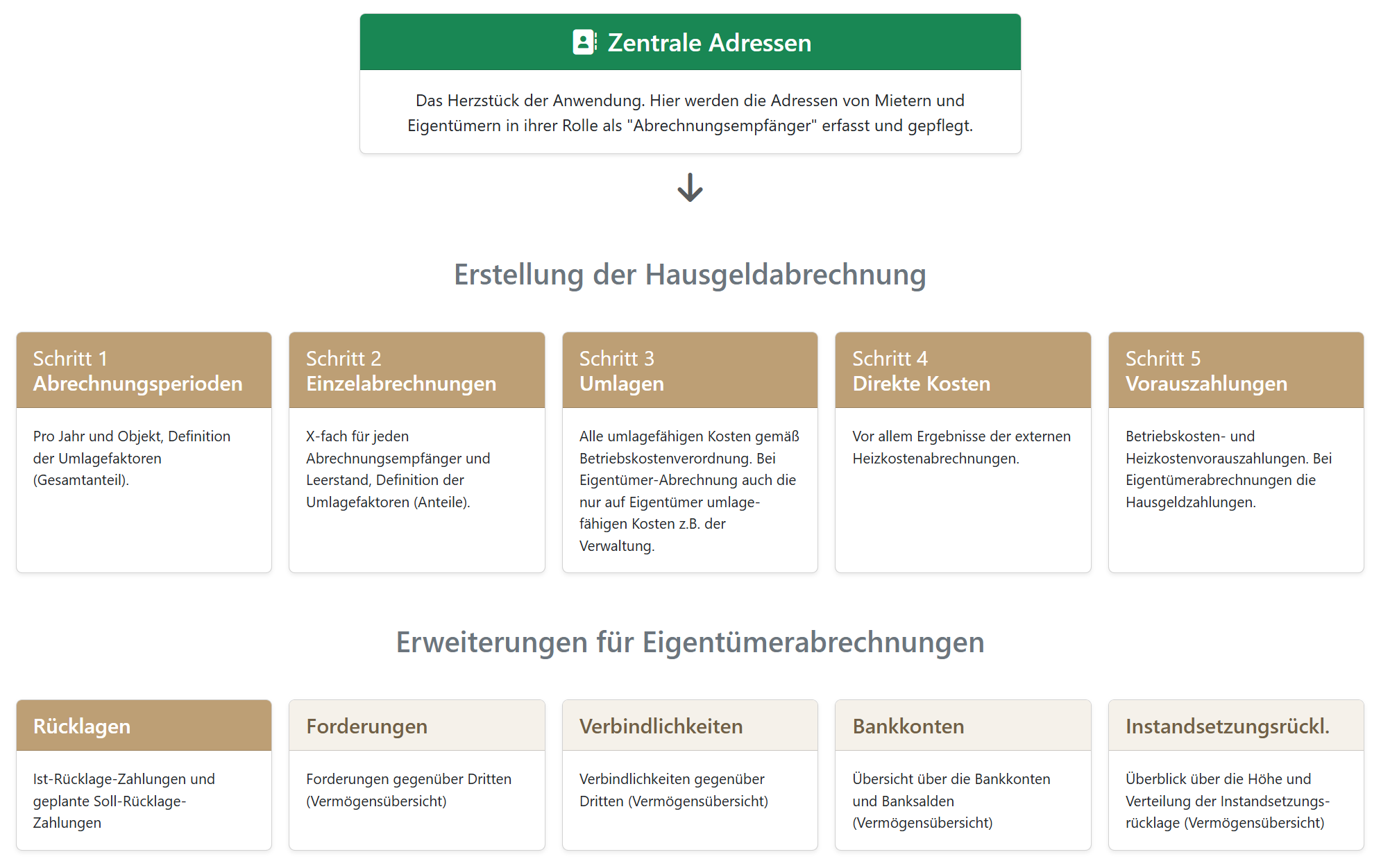

1. Der Abrechnungs-Workflow

Die Erstellung einer Abrechnung folgt einer logischen Kette von fünf Schritten. Dieser strukturierte Prozess stellt sicher, dass keine Kosten vergessen werden und die Verteilungsschlüssel korrekt angewendet werden.

Abbildung: Die fünf Schritte von der Periode bis zur Vorauszahlung.

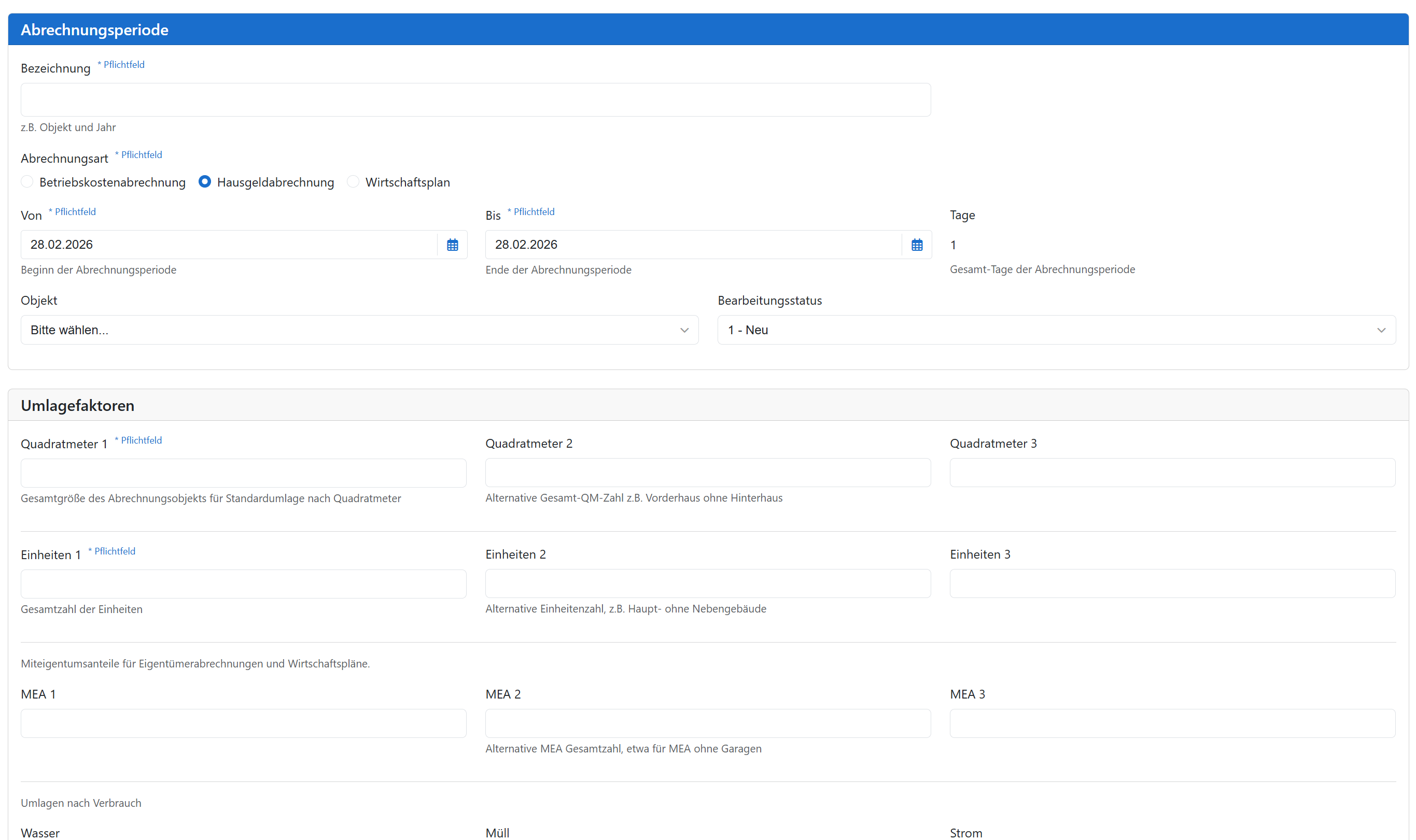

Schritt 1: Abrechnungsperioden

Für jedes Haus und jedes Kalenderjahr sowie für jeden Wirtschaftsplan legen Sie eine eigene Abrechnungsperiode an. Hier definieren Sie die "100%-Werte" des gesamten Objekts:

- Gesamt-Umlagefaktoren: Wie viele Quadratmeter (QM) hat das Haus insgesamt? Wie viele Miteigentumsanteile (MEA) oder Wohneinheiten gibt es?

- Gesamtverbräuche: Hier werden Summenwerte wie der Gesamtwasserverbrauch oder der Strom für die Treppenhausbeleuchtung eingetragen. Beim Wirtschaftsplan natürlich Plan-Werte.

Diese Werte bilden die mathematische Basis (den Nenner), auf der später alle Einzelanteile berechnet werden.

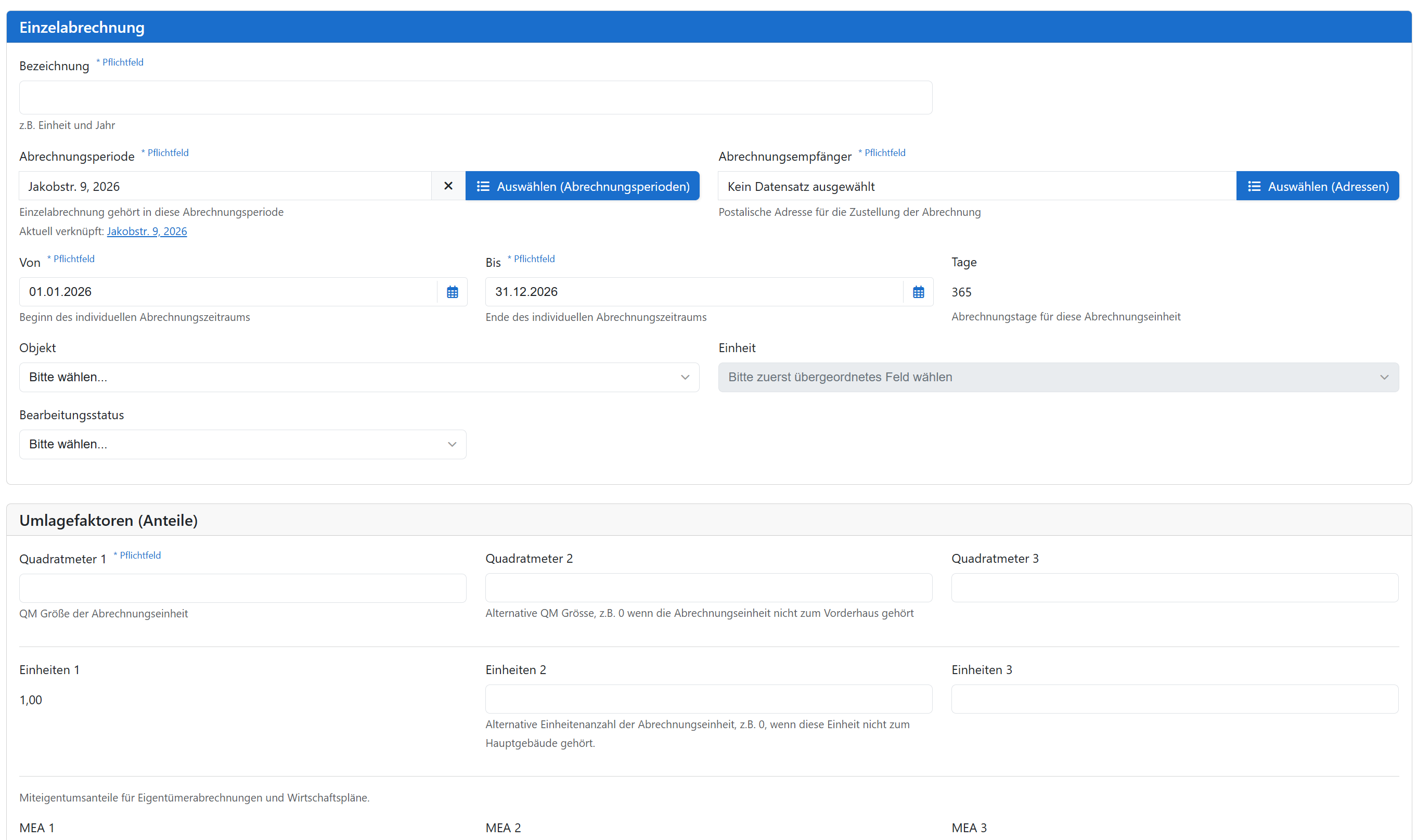

Schritt 2: Einzelabrechnungen

Hier legen Sie fest, für wen eine Abrechnung erstellt werden soll (Mieter/Nutzer bei Betriebskosten oder Eigentümer bei Hausgeld/Wirtschaftsplänen).

Anteilswerte & Zeiträume

In der Einzelabrechnung tragen Sie die individuellen Anteile der Wohnung ein (z.B. 75 QM von 1000 QM gesamt). Durch Von/Bis-Datumsfelder erfolgt die Berechnung taggenau.

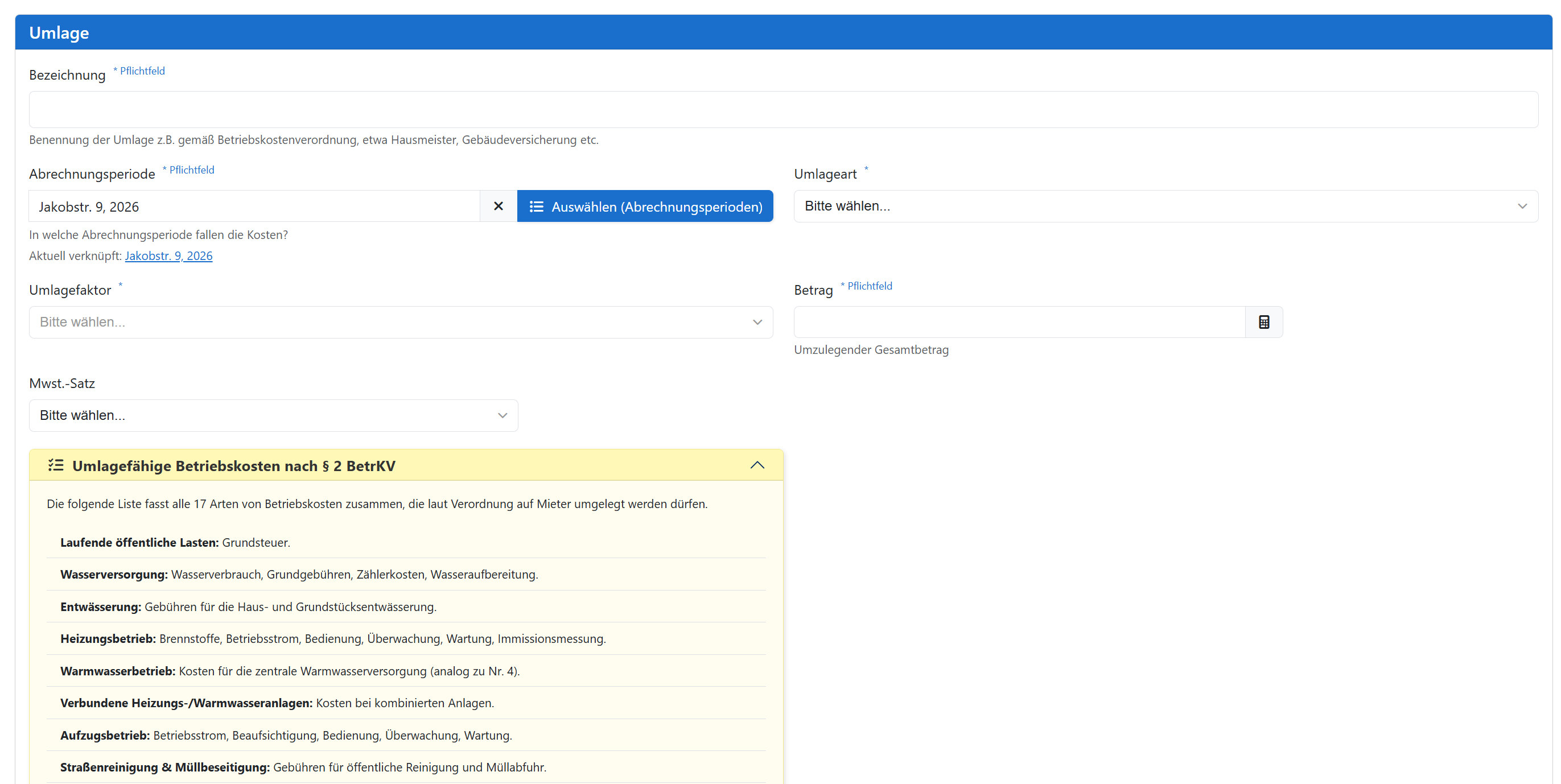

Schritt 3 & 4: Kostenverteilung

Umlagen (Schritt 3)

Hier erfassen Sie alle Kosten, die nach einem Schlüssel (QM, MEA, Personen) verteilt werden.

- Mieter: Nur umlagefähige Kosten nach Betriebskostenverordnung.

- Eigentümer: Zusätzlich Instandsetzungen, Verwaltungskosten oder Rechtsberatung.

Bei Wirtschaftsplänen tragen Sie für die Beträge Planzahlen ein, etwa gerundete Werte.

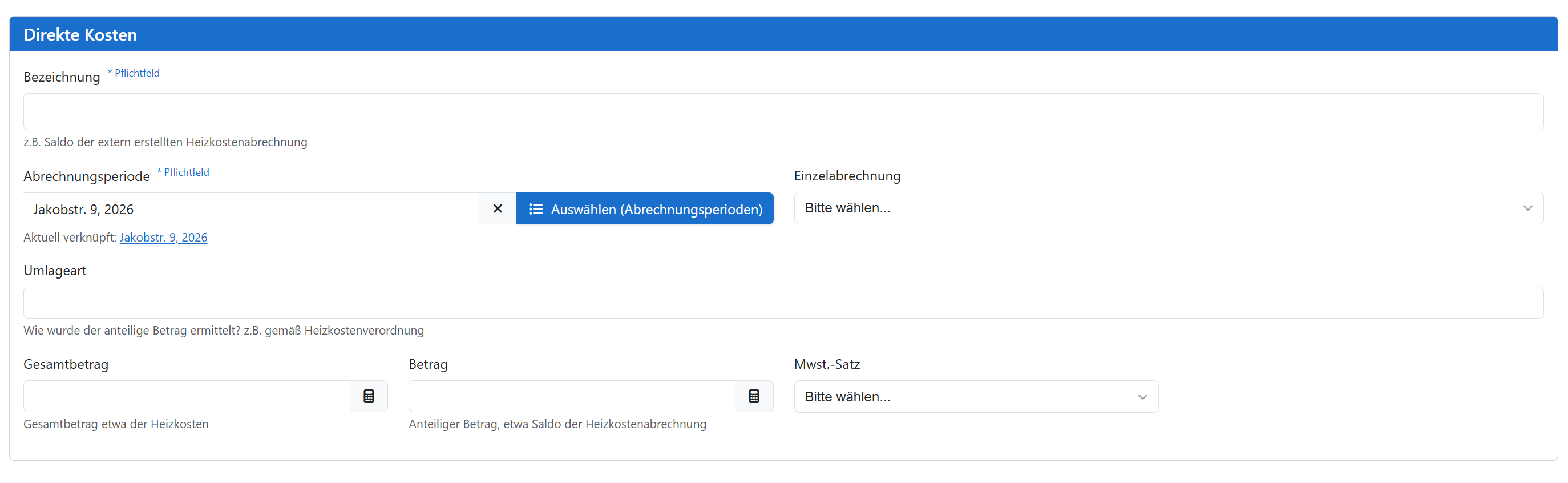

Direkte Kosten (Schritt 4)

Kosten, die nicht berechnet werden müssen, sondern bereits feststehen:

- Ergebnisse externer Heizkostenabrechnungen (z.B. Brunata, Ista, Kalorimeta).

- Sonderkosten, die nur einen Einzelnen betreffen oder vom Rechnungssteller bereits direkt zugeordnet wurden (z.B. Müllgebühren pro Nutzer).

Besonderheiten: Hausgeldabrechnung & Rechtsprechung

Für eine rechtssichere Eigentümerabrechnung unterscheidet das System strikt zwischen Soll (was hätte gezahlt werden müssen laut Plan) und Ist (was tatsächlich gezahlt wurde):

Hausgeld & Abrechnungsspitze

Soll- und Ist-Zahlungen werden getrennt gebucht. Nur so lässt sich die rechtlich geforderte Abrechnungsspitze zusätzlich zum Saldo ausweisen. Für Wirtschaftspläne tragen Sie nur Soll-Werte ein.

Rücklagen

Rücklagenzahlungen werden gemäß Rechtsprechung nicht als Kosten ausgewiesen, fließen aber in die Abrechnungsspitze und den Saldo ein. Für Wirtschaftspläne tragen Sie nur Soll-Werte ein.

Druck und Versand

Sie haben zwei Möglichkeiten, die fertigen Abrechnungen als PDF/A zu exportieren:

Direkt aus dem Datensatz der jeweiligen Einzelabrechnung. Hierbei wird die Abrechnung mit Briefpapier auf Seite 1 und ohne auf Seite 2ff mit kleineren Seitenrändern und Seitennummerierung gedruckt. Empfohlen für Druck und Archivierung beim Eigentümer.

Ein großes PDF mit allen Abrechnungen einer Periode über das Modul Abrechnungsperioden. Dabei sind alle Seiten mit gleichen Seitenrändern und ohne Nummerierung. Empfohlen für die digitale Archivierung beim Verwalter.